烧碱:震荡偏弱

大地期货研究院 2024/07/28 烧碱:震荡偏弱

观点小结

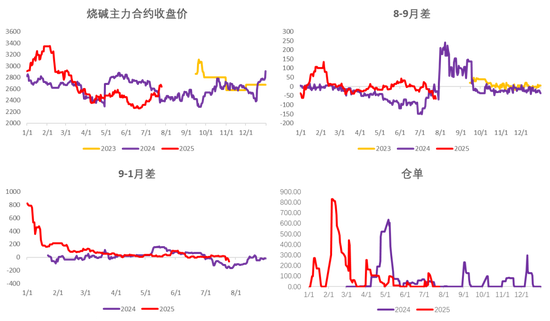

核心观点:中性和反内卷相关性较小,价格随供需情况变化,但也跟着整体情绪有所上涨,不过上涨过后马上就有了大幅的调整。基本面来看,烧碱总体偏弱,液碱总库存累库,开工上升,检修量预计减小;下游来看,山东液氯目前每吨环比上涨200元,目前为-300元,且下游接受度较高,但随着开工上升,液氯继续上探空间不大;魏桥送货量一直在1万2附近,处于持续累库的状态,采购价在770已经维持了接近20天;仓单方面,08上仓单压力是比较大的,预计会有大几百张。烧碱周四下午开始的下跌行情也验证了烧碱基本面偏弱的事实,两天下跌了约200元,烧碱目前波动较大,单边建议观望为主。

现货情况:偏多山东主流厂涨价采购不变,山东碱厂送货量和主力下游日用量基本持平,低库存状态下现货报价小幅抬升。金玲32碱上涨10。

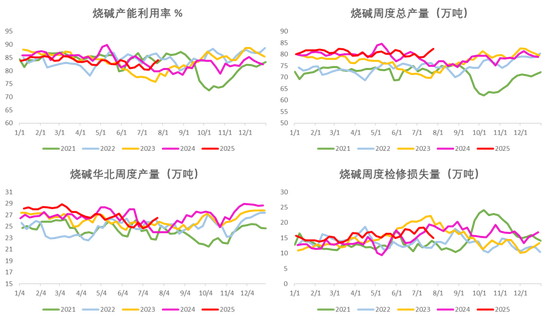

供应:偏空本周检修损失量为15.02万吨,环比减少1.38万吨;产量为82.35万吨,环比增加1.38万吨。

成本利润:偏空国内工业盐市场偏弱运行,盐企出货小幅承压。由于液氯补贴减少,山东烧碱+液氯利润略增,在220元/吨左右。

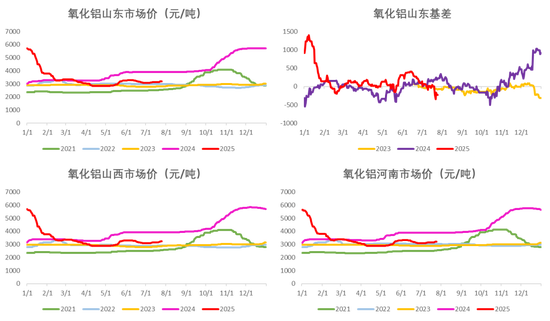

需求:中性氧化铝各地区现货价格都有小幅的上涨,对液碱需求表现较为稳定;山东地区主力氧化铝厂原料库存已经持续累库,开始出现压车现象,不过采购价依旧保持不变。

进出口:偏空液碱出口本周成交价格在385-400左右,本周国内出口订单成交较差,询盘价远低于国内出口意向。山东50碱降30-50元/吨。

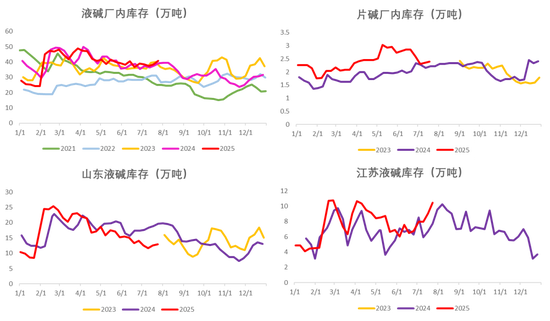

库存:偏空本周液碱厂内库存 为40.84万吨,环比增加2.45万吨;其中山东液碱厂内库存12.95万吨,环比增加0.43万吨。

宏观层面:偏多市场受反内卷情绪影响,周五工信部开会表示即将出台关于淘汰落后产能的政策,点燃了市场,氯碱行业是设备更新或淘汰的潜在目标(烧碱超过20年的装置大约有600万吨)。

01

周度期货与现货情况

期货主力合约,月差

截至7月25日,烧碱期货主力合约收盘为2637,环比上涨168元,涨幅6.80%。

8-9月差为98,较上周+52;9-1月差为-64,较上周-82;近月合约表现较强,仓单数目前为0。

基差,现货价格

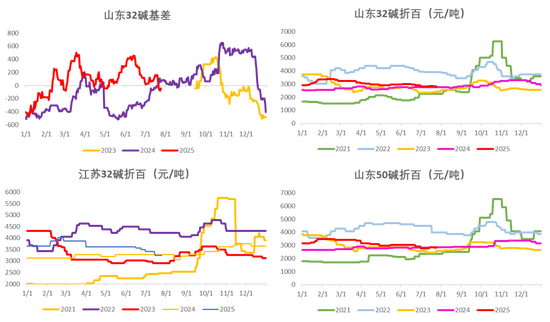

本周现货各地区都有小幅的上涨,但盘面上涨幅度更大,目前山东主流32碱基差为-44,环比下跌-199。

企业液碱现货价格

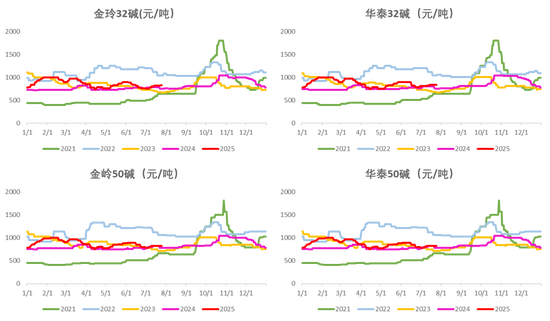

金玲32碱上涨10,50碱下跌30;华泰32碱不变,50碱下跌30。

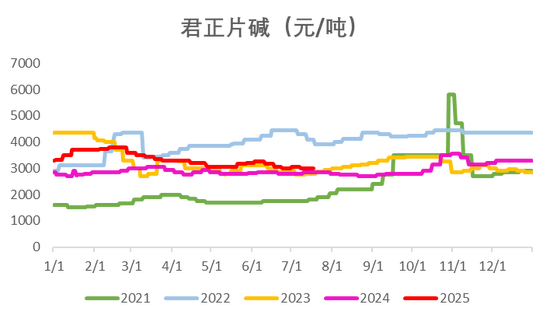

片碱现货

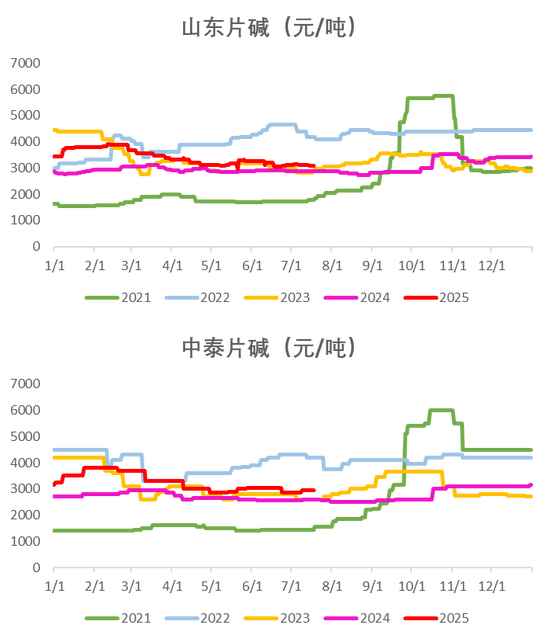

新疆中泰片碱报3100,上涨150;内蒙君正报3150,上涨50;山东片碱3300,上涨150。

02

成本与利润:液氯略涨

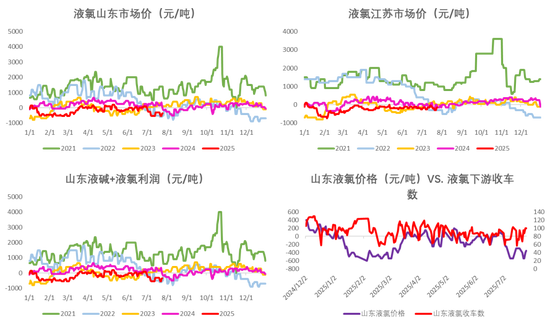

液氯相关

山东液氯情况较差,目前-300元/吨,山东烧碱+液氯的综合利润为224.31元/吨,较上周有所下降。

山东主要液氯下游收车数在00左右,下游对于目前的补贴接受较高。

盐,电价

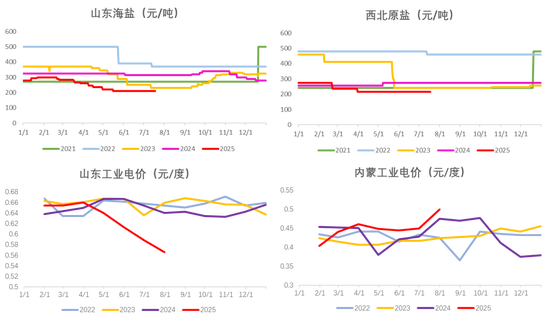

山东海盐和西北原盐在低位徘徊,偏弱运行,下游企业刚需采购为主;

山东电价延续今年以来下降的趋势,目前每度电在0.55元;内蒙电价有所回升,每度电在0.50元。

03

上游供应与开工:供应增加

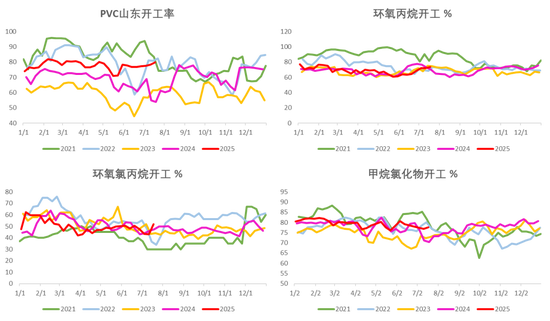

烧碱开工与供应

本周检修损失量为15.02万吨,环比减少1.38万吨;产量为82.35万吨,环比增加1.38万吨。

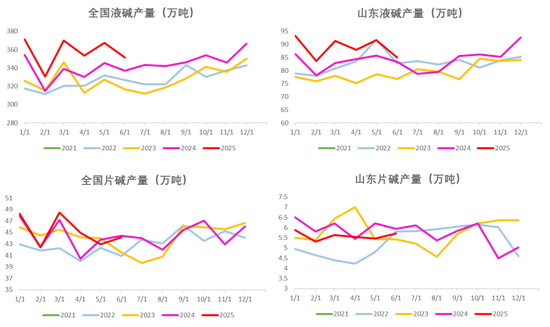

液碱与片碱产量

2025年国内6月全国液碱产量在351.21万吨,环比减少16.11万吨;山东液碱产量在85.20万吨,环比减少6.60万吨。片碱产量有所增加,山东月产量在5.71万吨。

百川盈孚,大地期货研究院

04

下游需求

氧化铝价格

氧化铝各地区现货价格都有小幅的上涨,盘面大幅上涨,山东地区基差为-233,较上周-240。

氧化铝供需

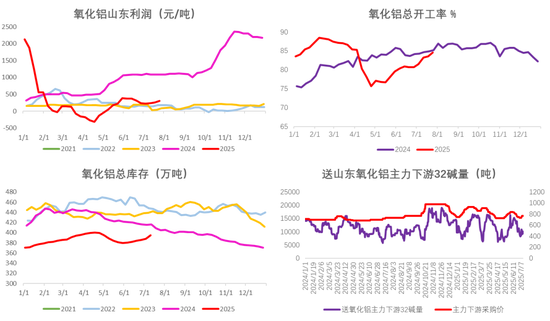

氧化铝整体基本面较差,开工上升,库存持续累积,利润在盈亏平衡附近。山东氧化铝下游的烧碱原料库存持续累库,目前送货量接近或超过日耗量,采购价维持在770元/吨。

非铝需求

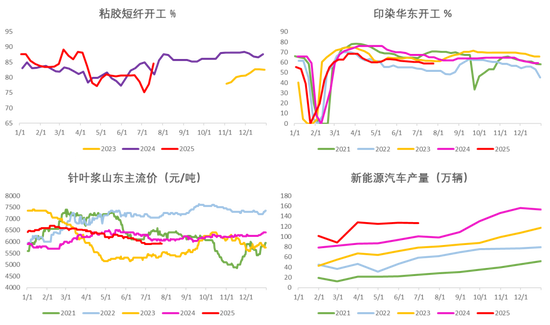

粘胶开工环比有大幅的上升。

液氯下游

由于液氯补贴较高,秏氯下游开工有所回升。

05

进出口相关

烧碱进出口

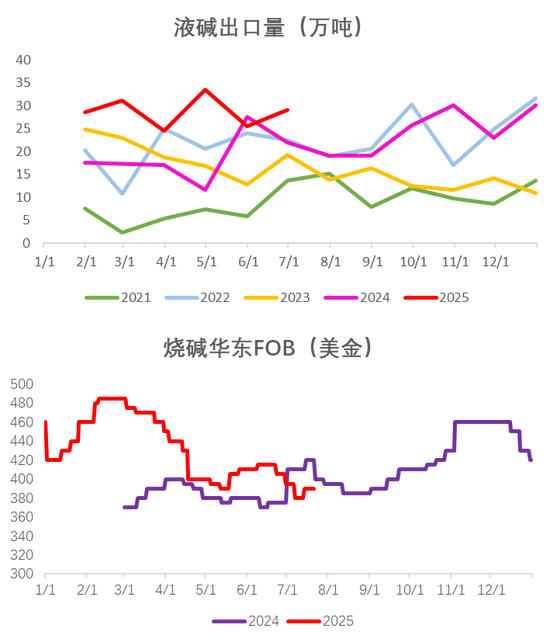

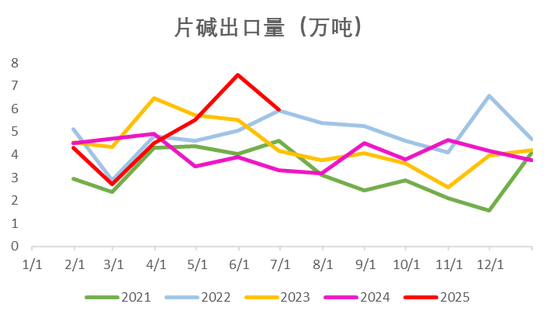

2025年国内6月液碱出口在29.09万吨,环比增加3.51万吨;片碱出口在5.95万吨,环比减少1.55万吨;

华东FOB报价为309美金,较上周增加10美金。

06

库存:开启累库

上游厂库

本周液碱厂内库存 为40.84万吨,环比增加2.45万吨;其中山东液碱厂内库存12.95万吨,环比增加0.43万吨。

08

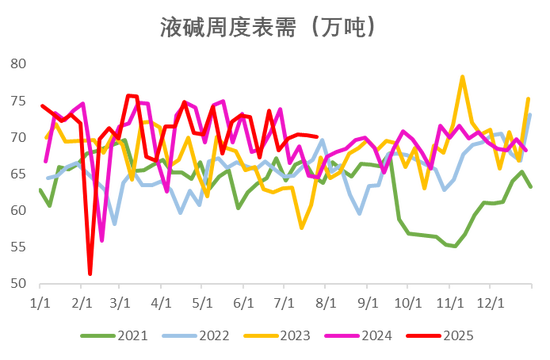

表观需求

表观需求

本周中国液碱表需为70.02万吨,环比减少0.28万吨,同比增加8.45%,处于历年同期最高的位置。

蒋硕朋

从业资格证号:F0276044

投资咨询证号:Z0010279

研究联系方式:0571-86774106

联系人:吴世浩

从业资格证号:F03127343

联系方式:0571-86774106

转载请注明来自山西智睿祥新能源有限公司,本文标题:《烧碱:震荡偏弱》

晋ICP备17001803号-1

晋ICP备17001803号-1 晋ICP备17001803号-1

晋ICP备17001803号-1